一般会計歳出の構成

| 資料出所: | 財務省「令 和 8年度予算書 予定経費要求書 主要経費別表」 令和8年度予算 : 財務省 (mof.go.jp) 一般会計予算 (mof.go.jp) 令和8年度予算のポイント (mof.go.jp) |

|---|

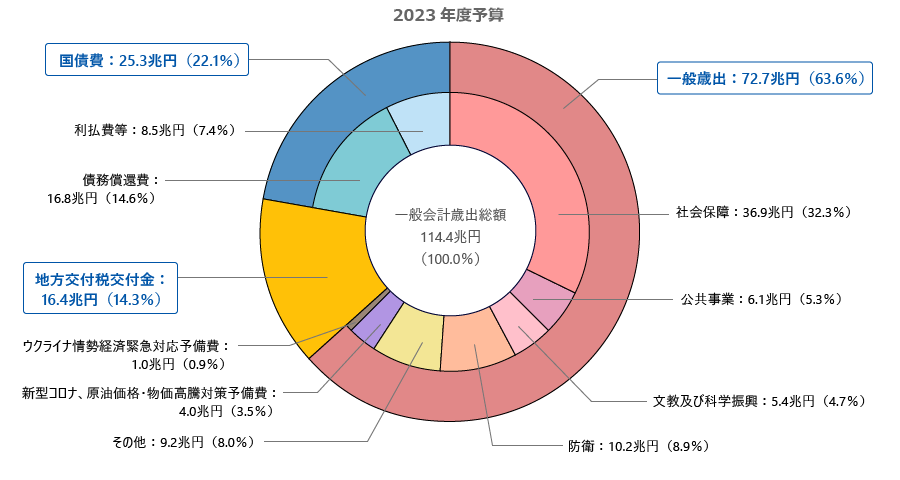

2026年度の一般会計予算(歳出)は122.3兆円。このうち、公共事業費は6.1兆円、5.0%を占めている。

2026年6月更新

建設市場の現状

| 資料出所: | 財務省「令 和 8年度予算書 予定経費要求書 主要経費別表」 令和8年度予算 : 財務省 (mof.go.jp) 一般会計予算 (mof.go.jp) 令和8年度予算のポイント (mof.go.jp) |

|---|

2026年度の一般会計予算(歳出)は122.3兆円。このうち、公共事業費は6.1兆円、5.0%を占めている。

2026年6月更新

| (注) | 1. 各年度の当初予算額、並びに補正後予算額の計数には、災害復旧等事業費を含む。 |

|---|---|

| 2. 2009年度当初予算は、特別会計に直入されていた地方道路整備臨時交付金相当額が一般会計計上に変更されることによる特殊要因を除いた場合の計数。 | |

| 3. 2013年度当初予算は、復興特会繰入れ356億円及び国有林野特別会計の一般会計化に伴い計上されることになった直轄事業負担金29億円を除いた計数。 | |

| 4. 2014年度当初予算には、社会資本整備事業特別会計の廃止・一般会計への統合に伴う影響額6,167億円を含む。 | |

| 5. 2019年度当初予算は、臨時・特別の措置8,503億円を含む計数。 | |

| 6. 2020年度当初予算は、臨時・特別の措置7,902億円を含む計数。 | |

| 7. 2021年度当初予算は、デジタル庁一括計上に伴う組替え前の計数。 | |

| 8. 2023年度当初予算は、水道事業の移管に伴う組替え後の計数。 |

| 資料出所: | 財務省「予定経費要求書(主要経費別表)、予定経費補正要求書(主要経費別表)」 令和8年度予算 : 財務省 (mof.go.jp) 一般会計予算 (mof.go.jp) |

|---|

社会資本整備のための公共事業予算(当初予算)は、景気対策がとられた09年度を除き2012年度まで減少が続いた。2013年度には3年ぶりに5兆円を超え、2014年度以降、10年以上にわたり約6兆円の当初予算額となっている。

2026年6月更新

| (注) | 1. 計画額は「地方財政計画」による当初予算ベース |

|---|---|

| 2. 地方単独事業は地域のニーズに応じた生活関連インフラの整備を中心に実施される。 |

| 資料出所: | 総務省 「地方団体の歳入歳出総額の見込額」(トップページ) 総務省 「地方団体の歳入歳出総額の見込額」(詳細ページ) 総務省 「地方公共団体普通会計決算の概要」(トップページ) 総務省 「地方公共団体普通会計決算の概要」(詳細ページ) |

|---|

地方自治体が実施する公共事業は国からの補助金の有無により、補助事業と単独事業に分類される。単独事業は地方自治体の財政状況の悪化を背景に実績額で減少が続いていたが、2012年度を底に増加に転じた。

2026年度には、国の計画(地方財政計画)ベースで前年度を上回る水準となっている。

2026年4月更新

| (注) | 1.2024年度までは実績、2025年度は国債発行計画(当初予算)及び補正予算後、2026年度は国債発行計画(当初予算)上の値 |

|---|---|

| 2.2011年度は、震災復興のために2011~15年度の間に実施する施策に必要な財源について、復興特別税の収入等を活用して確保することとし、これらの財源が入るまでの間のつなぎとして復興債を発行 復興債については、2011年度は一般会計において発行され、2012年以降は東日本大震災復興特別会計において発行 |

|

| 3.公債金(建設国債):公共事業費等投資的経費を賄うため発行される国債 特例公債金(赤字国債):歳入不足を補填し経常的経費を賄うため発行される国債 年金特例公債(年金特例国債):基礎年金国庫負担2分の1を実現する財源を調達するため発行される国債 GX経済移行債(脱炭素成長型経済構造移行債):脱炭素と産業競争力強化・経済成長を実現するためのGX投資を促進するために発行される国債 子供特例債(子ども・子育て支援特例公債金):こども・子育て政策の抜本的な強化に当たり、令和10年度にかけて安定財源を確保するまでの間に発行される国債 半導体・AI債(先端半導体・人工知能関連技術債):先端半導体・人工知能関連技術開発のために、令和12年度までの間、発行される国債 |

| 資料出所: | 財務省 予算書・決算書データベース 令和8年度一般会計予算 令和8年度国債管理政策の概要 令和7年度一般会計補正予算 令和7年度国債発行予定額(補正後) 令和6年度一般会計決算概要 令和6年度特別会計 |

|---|

建設国債の発行額は、2009年度及び2012年度は景気対策としての公共事業の追加を賄うために一時的に増加した。

一方、社会保障関係費等の歳出増を賄うための赤字国債は高水準の発行が続いた。2020年度の発行額の合計は新型コロナウイルス対応に大型の補正予算が組まれたことで109.3兆円と大幅に増加し、2021、22年度もコロナ対応により50兆円を超える発行となったが、2026年度は31.9兆円と新型コロナウイルス対応前の水準となっている。

2026年6月更新

| (注) | 1. 官公需についての中小企業者の受注の確保に関する法律(官公需法)に基づき、政府は中小企業向け官公需(建設を含むサービス、物品の調達)の契約目標を毎年定めている [契約率 = 中小企業契約額 / 総契約額] 中小企業(建設業の場合) : 資本金1億円以下、従業員300人以下 |

|---|---|

| 2. 地方公共団体の契約実績は、都道府県、東京特別区及び人口10万人以上の市を対象としている | |

| 3. 2010年度及び2011年度は、東日本大震災により被災し集計困難となった 地方公共団体の全部又は一部の機関の数値が含まれていない |

公共事業の執行に当たっては、従来から中小企業優先の措置がとられている。国等の契約率(目標)は2010年度から50%台半ばで推移し、2020年度からは60%を超える高い目標を掲げている。それに伴い実績も50%以上を維持していたが、2022年度からは50%を割り込んでいる。

一方、地方公共団体の契約率(実績)は70%台を維持している。

2026年4月更新

| 簡易型:発注者が示す仕様に基づき、適切で確実な施工を行う能力を求める場合に適用 |

| 標準型:発注者が示す標準的な仕様(標準案)に対し社会的要請の高い特定の課題について施工上の工夫等の技術提案を求める場合に適用 |

| 標準型Ⅰ型:複数の課題あるいは難易度の高い技術が必要な技術提案を求める場合に、技術提案の作成期間を一定以上確保する場合に適用 |

| 標準型Ⅱ型:技術提案を求めない場合または作成期間を短縮する場合に適用 |

| 高度技術提案型:社会的要請の高い特定の課題について構造上の工夫や特殊な施工方法等を含む高度な技術提案を求める場合に適用 |

| 施工能力評価型(Ⅱ型、Ⅰ型):企業の施工能力のみを評価する場合に適用 |

| 技術提案評価型:企業の施工能力に加え、技術提案を求めて評価する場合に適用(S型):施工上の特定の課題等に関して、施工上の工夫等に係る提案を求めて総合的なコストの縮減や品質の向上等を図る場合に適用 |

| (注) | 1. 8地方整備局の工事を対象(港湾・空港関係工事を含む) |

|---|---|

| 2. 適用率は随意契約を除く全発注工事件数に対する総合評価落札方式実施件数の割合 | |

| 3. 2022年度は上記の他、価格競争,随意契約等による総合評価方式以外の工事216件の契約を締結 |

| 資料出所: | 国土技術政策総合研究所(トップページ) 国土技術政策総合研究所(詳細ページ) |

|---|

国土交通省の公共工事発注に占める総合評価落札方式の件数割合は、2007年度以降、97%以上で推移している。

型式別の件数シェアは、施工能力評価型が9割以上、中でもⅡ型が約8割を占める。

2024年6月更新

公共工事請負額は公共事業予算の抑制により2011年度まで減少傾向にあったが、2012年度に増加に転じ、2013年度には東日本大震災復興関連予算執行の本格化よりに14兆円台に増加した。

その後も増減しつつ約14~15兆円程度で推移していたが2023年以降増加傾向であり、2025年度には16兆円を超えた。

2026年6月更新

| (注) | 「産業基盤・その他」:港湾空港、鉄道軌道等 「生活基盤・その他」:土地造成、上・工業用水道、庁舎、災害廃棄物処理等 |

|---|

| 資料出所: | 北海道建設業信用保証㈱、東日本建設業保証㈱、西日本建設業保証㈱「公共工事前払金保証統計」 |

|---|

公共工事を施設別構成比でみると、「道路」をはじめとする産業基盤インフラが約30%、「下水道・公園」「教育・病院」などの生活基盤インフラが約53%を占めており、残りが国土保全(治山治水)、第一次産業(農林水産関連)となっている。近年、産業基盤インフラの比率が減少傾向、生活基盤インフラの比率が増加傾向にある。

なお、2013年度以降、生活基盤インフラ「その他」には、東日本大震災に伴うがれき処理や福島第一原子力発電所事故に伴う除染が含まれている。

2026年6月更新